應對資本主義多重危機必須徵用銀行,讓銀行社會化

埃里克·圖桑

自2020年2月中旬以來,銀行股一直在暴跌。如果大金融機構持有人正在緊急出售這些股票,那一定是因為他們處於危險之中。[該系列第2部分:資本主義大流行、冠狀病毒和經濟危機。第1部分請參閱此文。]

政府和銀行當局有系統地謊報銀行壓力測試結果。主流媒體傳遞虛假資訊,因其依賴於銀行的廣告,此外,一些銀行家或他們的大股東也是媒體或彭博社等提供金融市場分析的機構的股東。中央銀行制定援助計劃的目的,並不是向患有冠狀病毒流行病的民眾提供緊急援助,無論是在歐洲、美國還是日本。中央銀行提供的大規模金融援助,主要是拯救私人銀行的大股東和一般資本主義的統治制度。

要說清楚銀行到底發生了什麼,讓越來越多的人相信有必要無償地徵用沒收大股東,建立公民控制的儲蓄、保險和貸款公共制度,這是根本的。這就是廢除非法債務委員會(CADTM)所說的銀行和保險公司的完全社會化。

這項措施必須是規模更大的緊急、徹底和影響深遠措施的一部分,這些措施包括暫停並最終廢除公共和私人非法債務、關閉證券交易所、建立真正的國家衛生系統、徵用製藥公司和私營實驗室、能源部門公司(以便規劃和管理生態危機),並將其置於公民的控制之下,以便改善人們的生活條件。

對冠狀病毒流行病的反應,應當成為機會,鼓勵在生活方式、財產結構、生產方式、激發人類與自然之間社會關係的價值觀方面,進行真正根本的革命。

只有制度的受害者動員起來,自我組織起來,把那1%的人及其走狗驅離權力位置,建立真正的民主權力結構,這種情況才能出現。一場生態的、社會主義的、女性主義的、自我管理的革命是必要的。

與官方聲明相反,銀行的狀況非常糟糕。不要誤會我們,現在,銀行的糟糕狀況並不妨礙其大股東、董事和高層管理人員的巨額收入。事實上,銀行狀態如此糟糕的原因之一,是銀行完全被搾乾了。

在過去的幾年裏,銀行已經支付了非常豐厚的股息。銀行董事的薪水很高。但還有一種間接的方式,讓股東從銀行賺大錢!銀行正在買回自己的股票。

銀行正在回購自家股票,以使其大股東更富有

各大銀行用來增加股東收入和財富的辦法,是回購他們在股市中的股份。近年來,銀行正在有系統地大規模地這樣做,尤其是美國銀行。在2020年2月初之前,如果他們的股價一直飆升,那是因為銀行董事,與主要股東達成協議,而且往往在央行以可憐利率而慷慨提供的流動性中,買回自己的股票。他們從誰那裏買回自己的股票?從自己的大股東那裏;當然,這些人賺大錢。下面是工作原理。以一位大股東為例,他收購了自己銀行的一批股票,假設每股70塊。如果每股價格上升到100塊,而大股東以100塊賣回給自己的銀行,那麼他每股收益為30塊。在一些國家,對股票的"資本獲利(capital gains)"甚至不徵稅,其藉口是,股票交易活動必須得到鼓勵!

對於兼任幾家銀行的股東及客戶來說,這是非常有利可圖的。事實上,他們是在玩弄兩種方式----回購股票部分的資本收益和他們保留在手的股票的股息。

當公司宣佈回購時,股東們非常熱情,因為他們可以期望以更高的股價從收盤價中獲得"獎金"。因此,鼓勵他們持有自己的股票並接受回購價。這反過來又推高了股價。當一家銀行同時買回自己的股票時,便使其退出流通。這還有另一個優勢。股票的市盈率(p/e [price/earnings ratio])得到改善,這就增加了對仍在流通中的股票的需求,銀行的價值也進一步上升。

正如英國《金融時報》所說:"從理論上講,股票回購對於公司價值是中性的,因為每一美元返還給股東,其資產負債表上就少一美元。然而,已發行股票數量的減少增加了每股收益——這通常可以推高價格——同時也增加了經理人的薪酬"[1]

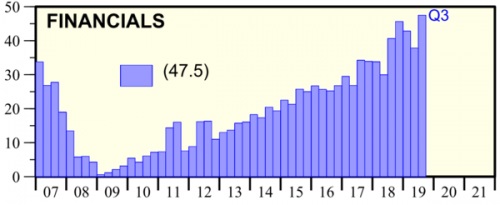

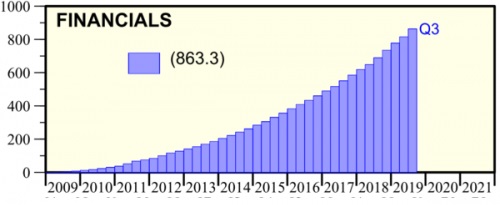

需要指出的是,從2009年初到2019年9月底,美國大型銀行花費了8630億美元回購自己的股票。[2] 在谷歌、蘋果、亞馬遜和Facebook主導的行業以13940億美元買回其股票後,美國銀行業回購了數量最多的股票,比工業、能源和大宗商品行業還高。在上述期間,美國的回購總額為52500億美元。這是股市泡沫的主要因素之一。同樣的現象在其他大陸也可觀察到,並且具有同樣的效果。

圖1:銀行回購自家股份

圖2:銀行2007年第一季度至2019年第三季度回購總額。

雖然,股票市場應該是資本主義企業家出售股票以發展公司時籌集額外資本的地方,但實際上充當了投機的聖殿,公司購買自己的股票,以有利於他們的大股東。這是股市應該關閉的原因之一。

這些純粹是虛擬資本的人為流動。[3]. 但這種錯覺可以持續多年。這就是剛剛發生的事情。

然而,這不可能永遠持續下去。過去兩三年來,一些非主流經濟學家和許多國際機構宣佈,股市的看漲週期即將結束,因為很明顯,投機泡沫已經發展起來,而且即將破裂。從2020年2月中旬開始,由於COVID-19大流行的擴大及其對中國經濟驅動力的影響,大股東們認為這場盛宴已經結束,突然決定出售大量股票。他們是第一個出售股票和中飽私囊的人。幾家養老金和投資基金緊隨其後,並下達了賣出股票命令,導致股價大幅下跌。

隨著2020年2月至3月金融危機,美國銀行在3月中旬宣佈,將停止購買自己的股票,正如英國《金融時報》指出的,堅持認為,這種做法粗暴,會讓人難以接受。

在2020年3月,主要央行的行長希望讓人們放心,他們的說法產生了相反的效果。銀行股東認為,如果央行宣佈採取如此重大的措施(我將進一步分期作闡述),這意味著事情正在變壞,在賣出價格更低之前,可以賣出就趕緊賣出,沒有時間等待了。銀行股過去幾年的任何上漲都抵消了。但與此同時,用股市評論員的行話的說,大股東已經預訂了利潤。他們賣出了大量股票,並賺得差價入口袋,這個差價,就是他們在股市泡沫開始時支付的價格與賣出清盤拋售運動開始時價格之間的差額。他們討價還價,賣股票給投資基金和對沖基金。大股東沒有賣出所有股票:現在股價非常低,他們仍然保留著手頭的股票,所以他們仍然對銀行決策有發言權(擁有4%至6%的股份,股東可以控制一家公司,無論是銀行還是其他類型的公司)。他們正在等待政府和央行啟動一些援助計劃,從而引發股價的上漲。現在猜測危機的持續時間和股市再次看漲的時間還為時過早。這可能需要幾個月,也可能要幾年。除了大流行病和製造業危機持續時間,社會和政治事件也會影響時間進度。

短期內,銀行將報告虧損,不交稅。他們將獲得大量來自政府和中央銀行的新禮物。我們必須小心區分仍然獲得利潤的大股東和銀行本身,後者的資本正在融化,其股價暴跌,將不得不報告損失,在某些情況下面臨破產。大股東認為銀行是最佳收入來源,即使這意味著將銀行推向破產邊緣。他們確信,他們持有的股份太大,不能倒閉。他們知道,由政府和中央銀行的朋友領導的公共當局會用納稅人的錢幫助銀行。當股價暴跌時,他們會立即出售大量股票,但將保留足夠的股份來控制公司。

大股東受法律的保護,該法律規定股東的責任僅限於其所在公司中持有的股份。即使他們要為巨額損失負責,他們可能失去的只是他們最初的股份。現在,他們沒有把他們所有的雞蛋放在同一個籃子,他們持有幾個公司不同部門的股票,他們的資產是多樣化的。他們大部分的財富都是比股票更堅實的資產:房地產、藝術品、黃金、遊艇、私人飛機.......

正如我在前幾篇文章中解釋的("資本主義大流行病、冠狀病毒和經濟危機"和"不,冠狀病毒對股票價格的下跌沒有責任"),我們必須意識到,在股市動盪時期,大股東(和其他投機者)正在滑行。當市場在開盤時看跌,股東們賣出股票包,如果市場再次看漲,他們會在價格非常低時買回股票。因此,有幾天股市暴跌,然後幾天,他們再次上升很短的時間。但目前的趨勢最明顯的是走向崩潰,股東正在大量拋售大量股票。

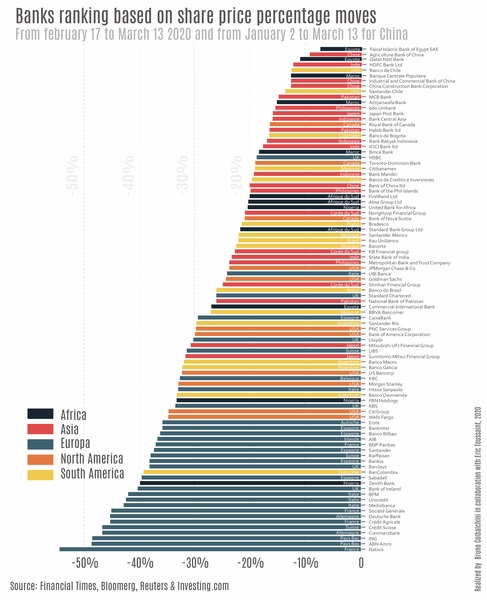

銀行股價的演變

歐洲

從2020年2月17日到3月12日,歐洲銀行的股價大幅下跌,損失在30%至45%之間。就Natixis(在上一次危機期間獲得救助)而言,下跌達到54%。

同期,北歐國家主要銀行的股價也出現下跌。Nordea(芬蘭)下跌了38%,SEB(瑞典)下跌了32%,Handelsbanken(瑞典)下跌了28%,Swedbank(瑞典)下跌了24%,Danske銀行(丹麥)下跌了36%。

美國八大銀行的股價大幅下跌;加拿大的銀行也一樣下跌,但沒有那麼多。墨西哥、哥倫比亞、巴西、智利和阿根廷的主要銀行股價也暴跌。

亞洲主要國家的所有主要銀行也都在股市下跌了。中國銀行的下跌比世界其他地區更為有限,但這次下跌實際上在1月份已經開始。日本銀行跌幅最大。

非洲四大經濟體的銀行股份也在暴跌。尼日利亞銀行遭受到股價下跌最嚴重的打擊。

根據2020年2月17日至3月13日股價下跌的程度對銀行的排名

我們清楚地看到,從2020年2月17日到3月13日,歐洲銀行的股票下跌得最劇烈。

在另外一期中,我將分析銀行目前的情況。接下來,我將討論國際經濟和金融危機的其他方面:石油價格暴跌;私人債券市場泡沫破滅的前期跡象;私人債務證券價格暴跌,收益率(yields)和風險溢價(risk premiums)急劇上升;公共債務證券價格上漲。主導經濟體的政府通過負利率獲得融資,但累積了非法債務。我還將提及航空公司和航空航太工業的跌落。還將討論各國央行和政府的反應。

考慮到危機的快速發展,該系列論述的結構可能會發生變化。在每一部分,我將提出要採取的措施。

邁克·克羅利科夫斯基、克莉絲蒂娜·帕格努爾與蘇紹萬·達爾從法文翻譯為英文。

註釋

[1] 英國《金融時報》2020年3月20日——"銀行主導的股票回購凍結可能蔓延在美國市場"。

[2] S-P 500 回購和股息buybackdiv.pdf.

[3] “虛擬資本是一種資本形式(公共債務證券、股票、債務),其流通於從生產收入到其所應享權利的只是承諾,根據定義,其結果是不確定的。” 弗洛里安·古利(Florian Gulli)對塞德里克·杜蘭(Cédric Durand)的採訪, “虛擬資本,塞德里克·杜蘭”,計劃評論。La Revue du projet

米歇爾·胡森(Michel Husson)認為,"馬克思的理論框架允許他分析'虛擬資本',這一框架可以定義為一組金融資產,其價值基於未來收入流動的資本化:"虛擬資本的形成稱為資本化。[卡爾·馬克思,資本,第三卷]。如果一個股票的年收入為"100",而利率為5%,其資本化價值將是"2000"。[3] 但這個資本是虛構的,因為"絕對沒有任何與資本發展過程有任何關係的痕跡"[卡爾·馬克思,資本論,第三卷]。米歇爾·胡森,《經濟》一文,2011年12月,“馬克思與金融;一個應用...” :”Marx et la finance : une app.... ”讓-瑪麗·哈里貝(Jean-Marie Harribey):"當實現價值與承諾價值之間的差距變得太大,一些投機者明白,當利潤清算的承諾不能兌現時,當金融收益因生產缺乏足夠的資本收益而永遠無法實現時,泡沫就破滅了"。讓-瑪麗·哈里貝,《虛構資本的咆哮,讀塞德里克·杜蘭的虛擬資本》,《可能性》第6號—2015年春天。Les Possibles, N° 6 - Spring 2015.

本文譯自: 《國際觀點》,2020年4月7日,http://www.internationalviewpoint.org/spip.php?page=imprimir_articulo&id_article=6513