自3月底以來,經濟危機開始得到普遍承認,出現了兩個主要問題:在什麼程度(甚至原因)上,新冠病毒大流行是這場危機的起點?第二:已經採用的援助計劃能否防止一場深刻而長期的經濟衰退?

儘管充足的經濟發展資料,已經公佈了幾個月(至少自2019年年中以來),但直至今天(2020年3月底/4月初),各種經濟學家——尤其是主要媒體——仍在執著于"黑天鵝"的神話。據他們稱,正是由於"非經濟"因素,尤其是首要的"不可預見"事件,新冠病毒危機,全球經濟"滑落"陷入衰退。

在討論當前危機的原因之前,讓我們先看看在2018/19年出現的危機蠢動的一些證據。

2019年7月5日,德國商業報紙“金融市場世界《Finanz markt welt》”寫道:“德國工業的訂單:災難性的衰退!”然而,外來訂單的這一情形,在2018年初已經開始。2020年1月只有小幅中期升高,但僅與前一個月(即2019年12月)相比,2019年12月表現尤為糟糕,比2019年11月減少2.08%。

外來訂單是2019年德國和大多數歐元區國家(對於全球大部分經濟體也一樣)持續趨勢的預兆。實際增長繼續下降,在某些情況下,下滑進入衰退。然而,資本主義經濟需要增長2%,或更好的3%,才能"正常"運作(即維持平均利潤率和避免破產增加)。2019年,全球經濟增長已經非常接近國際貨幣基金組織(IMF)所稱的"停滯速度"的2.5%,即防止崩潰的最低增長率。

另外,我寫道:"危機始於2018/2019年。在國際上,類似危機的發展可追溯到2017年,順便說一下,貿易戰的決定性因素之一,主要是由美國政府("美國第一")釋放的。2018年,特別是2019年,這種蠢蠢欲動危機的發展蔓延到全球經濟的大部分地區。GDP增速大幅下滑,尤其是中國、日本、法國、德國等國家。例如,從2018年10月到2019年10月,德國汽車產量下降了14%(《金融時報》2019年12月6/7日)。在2019年最後一個季度,德國機械和工廠工程部門的銷售額也下降了4.4%。

在德意志聯邦共和國整體經濟中,2018年10月至2019年10月,中間產品及投資量下降了3.6%。(僅2019年9月至2019年10月,總產量就下降了1.7%。並沒有止步於此:甚至在意大利新冠危機的嚴重程度顯現之前,意大利的採購經理人指數(資料收集工作在2020年2月21日之前完成)下降了0.2,跌至48.7(任何低於50的指數都是危機的明顯跡象)。在此期間,法國採購經理人指數也下跌了1.3點,至49.8點,而南非則更糟,1月至2月,該指數從45.2點跌至44.3點,為連續第七次下跌。

這一總體趨勢在2020年初(甚至在"新冠病毒危機"之前)有增無減。2020年1月,德意志聯邦共和國出口同比下降2.1%,進口下降1.8%。國際金融研究所(IIF,主要國際銀行的研究機構)預測,2020年上半年美國經濟產出將下降近10%,歐洲下降近15%,日本將下降2.8%。在那之後,經濟將再次回升。然而,該研究所沒有提供任何真正的證據來支持今年下半年的大膽預測。

以利息為主導的預測

2020年3月23日IIF的分析表明,即使在危機明顯爆發後,國際機構依舊落後懵懂,即便是國家統計機構,也仍然描繪了一幅相當樂觀的畫面(至少到3月20日),並預測2020年世界GDP為90.52萬億歐元。今年的增長率為4.5%(2019年世界GDP僅為86.6萬億美元),這種預測完全是虛幻的。

預測不斷被超越。2020年12月12日,菲南茲內(Finanznet)寫道:"慕尼克大學經濟研究所(IFO)商業景氣指數跌至86.1(2月:96.0),慕尼克大學經濟研究所(IFO)在其第二份出版物中宣佈。這是自2009年7月以來的最低水準,當時道鐘斯通訊社調查的經濟學家預測該水準為87.4點。

目前還無法估計下降幅度究竟有多大。現已啟動的大規模援助方案將減輕一些影響,但基本上只是暫時的。人們嚴重懷疑經濟活動是否會從年中開始回升。在國際金融協會(IIF)的計算中,沒有包括更深層次的原因,因為該機構也希望採取信心預測的政策,尤其是為了支持銀行的股價。

作為經濟崩塌導火索的新冠病毒大流行

"宏觀經濟研究公司拉穆里厄(Lamoureux & Co)的總裁伊夫·拉穆里厄(Yves Lamoureux)幾個月前曾警告,不要對股市過於樂觀。自2019年10月以來,這位專家已經開始談論他所謂的"全球金融危機2.0版"。在新冠病毒大恐慌衝擊市場之前,他本人早在12月份就開始出售大部分股票。[...]“我認為,經過10年催化刺激後,我會說:‘這個市場是非常脆弱的。我在尋找會關閉牛市的東西’。市場觀察者拉穆埃克斯說,病毒是刺破泡沫的針。”

現在毫無疑問,新冠病毒大流行駁斥了否認危機發展趨向的人,讓危機公開爆發。今天已經很清楚,新冠病毒大流行造成的生產限制正在使危機嚴重惡化。國際勞工組織預計,新冠病毒危機將導致今年多達2500萬個工作崗位的流失。但即便如此,這也是一個非常保守的估計。

與此同時,VIX的發展,即證券交易所的價格波動程度,顯示了投資者的緊張程度。標準普爾500指數(作為VIX正式名稱)下跌在3月初躍升至80以上(峰值82.69),但更重要的是,表現在股票購買和銷售大幅增長中的緊張情緒,是這種不確定性的持續存在。這與所有陰謀論相矛盾,這些陰謀論僅將這些波動歸因於大型機構投資者為操縱股票進行的針對性干預。還有一個證據:自2月底以來,資產明顯返回到證券所有者的母國。僅在2020年2月和3月,就通過這種方式從新興市場撤出了550億美元,是2008/09年危機時期歸還美國的兩倍(亞當·圖澤[Adam Tooze]對此也進行了詳細闡述)。

關於危機的原因

資本主義經濟活動處在波濤洶湧中。換言之,遵循了商品、利息和商業信貸需求的週期性變化。有平靜、復興、繁榮、生產過剩、崩潰、衰退、停滯、復蘇等常規階段......。

原因:正是由於資本主義生產模式的性質,由於缺乏全面的社會規劃 —— 競爭原則本身不允許這樣做 —— 生產能力或多或少是定期的,不再以整個社會的滿足為度。因此,生產過剩危機的本質是資本價值化的危機。對廠房和設備的投資不再有利可圖,必須撤銷 —— 至少部分 —— 這通常會導致結構性失業的急劇上升。

危機有時比1970年代中期之前更為嚴重。背景:自1980年代初以來,資本回報率一直在顯著下降,差不多20年來,只有作為執行新自由主義政策的一部分,僅能實現小幅上升 —— 主要是以犧牲大多數工薪人口的生活水準為代價。但此後,為了恢復利潤,採取削減工資和預付稅款的補救措施,這已經達到了極限。第一次大衰退出現,隨之出現了所謂的Dot.com泡沫的破滅(從2001年起); 危機在2007年開始,到2008/2009年,危機更為嚴重,導致自上世紀30年代初以來最嚴重的全球經濟衰退。

自那時以來,資本增值的條件沒有改善,從幾個關鍵數位中可以明顯看出:在大都市地區,工業利潤率("資本淨回報率"是所有其他利潤率的基礎)在1980年代和1990年代下降近12%,多年來一直在向10%以下邁進。與此相關的是,自1970年代末以來,淨資本投資與國內生產總值(GDP)的比率一直在下降。本千年開始以來,德國工業固定資產(不包括土地資產)的平均年齡為8至15年,視部門而定;在美國,現在是15到20年,在某些情況下甚至更多。在很大程度上,這些低投資率也與政府投資大幅度下降有關。

2009年,在2007年開始和2008年公開爆發的危機之後,許多國家(特別是德國)通過政府援助方案緩解了危機的後果。例如,在美國,央行不得不通過巨額注資進行干預,以防止金融體系崩潰。僅由於2008/2009年危機,其金庫的壞賬就超過1.3萬億美元。

然而,國家援助措施的一個作用,也即是危機的例行後果之一 --- 所謂資本調整(資本破壞)--- 是將債務重新納入國家預算而基本上被消除。然而,自那時以來,這給大多數州的行動力帶來了壓力。

在廣大公眾看來,危機現在被曝光,被視為長期繁榮階段的結束。人們普遍忽視的是,我們在2015/16年已經經歷了衰退,即使在德國沒有產生如此大的影響。

當前危機的特點

最近幾周危機的具體過程表明,危機不會是短暫的,因為有特殊性質,清楚地與幾乎所有其他危機不同。這一次,生產過剩並不是掩蓋一切的原因。相反,我們有一個鉗型發展:

一方面,自2018年以來,過度生產危機已經形成,目前佔這次危機的很大比例,特別是在鋼鐵行業,在汽車行業更是如此。在汽車行業,由於政治要求,技術改造困難使重要銷售市場的飽和程度更加複雜。(例如,缺乏充電站,最重要的是,有足夠的"清潔"電力,使電力汽車能夠轉換,這被錯誤地宣佈為應對氣候變化的貢獻)。

另一方面,在可預見的將來,許多地方將缺乏供應,因為重要的供應鏈已經中斷,或將長期由於生產限制而中斷。這種衰退突然到來,同時影響到大多數行業和全世界!美國財政部長擔心失業率將在幾個月內升至20%。摩根士丹利(Stanley Morgan)預測(截至3月23日)美國GDP在4月至6月間將下降14%,高盛(Goldman Sachs)預計,這一降幅為24%。一些經濟學家預計德國將下降5%(儘管這仍是一個樂觀的估計),英國則下降10%。

"世界上從未有過如此同步的經濟停滯"(莫里斯·奧布斯特費爾德[Maurice Obstfeld],國際貨幣基金組織2015-2018年首席經濟學家)。聯盟首席經濟學家穆罕默德·埃爾-埃裡安(Mohamed A. El-Erian)擔心,幾家大型銀行和企業會同時破產(由於過度負債)。

今天在全球經濟危機中,我們的立場是什麼?

這一次,為彌補在其他地方已經崩潰的銷售市場,中國正在遭遇排斥。正如在2019年秋季第47期《全球經濟批評雜誌》(《Lunapark21》)中,溫弗裡德·沃爾夫(Winfried Wolf)非常合理的解釋那樣,"這一次,中國不會說話"。近年來,中國的經濟增長已經大大減弱。此外,汽車行業的問題在過去兩年中大幅增長,現在,最近的2020年2月初以來的新冠危機,導致其生產崩潰。國際投資促進機構預測,中國經濟增長率僅為3.5%,鑒於中國工業產能的具體結構(作為全球經濟的工廠),中國至少應增長5%至6%。

中國經濟還有兩個原因面臨風險,一是因為房地產泡沫仍然很大;二是影子銀行規模龐大,2018年,這些銀行資產負債表總額估計為8萬億美元。然而,決定性因素是而且仍然是物質生產的崩潰及其與全球經濟的極端相互依存性。此外:在法國,以及較少程度上的德國,房地產泡沫已經形成,如果經濟衰退持續下去,房地產泡沫可能成為主要推力。

根據WTO的資料,2020年2月中國工業生產下降了30%(是2008/2009年的兩倍)。當今中國,特別是資訊和通信技術領域,沒有大規模生產,國際價值鏈的很大一部分就無法運作(見世界貿易組織的全球價值鏈發展報告)。若干年來(甚至在公開貿易戰爭爆發之前),國際價值鏈的重要性一直在下降(世界貿易增長速度低於世界國內生產總值),但其重要性是突出的,對德意志聯邦共和國尤其如此。9.4%的德國進口來自中國。德國極其依賴出口:德國GDP的47%是出口,GDP的41%是進口。

油價戰隱含進一步的危險

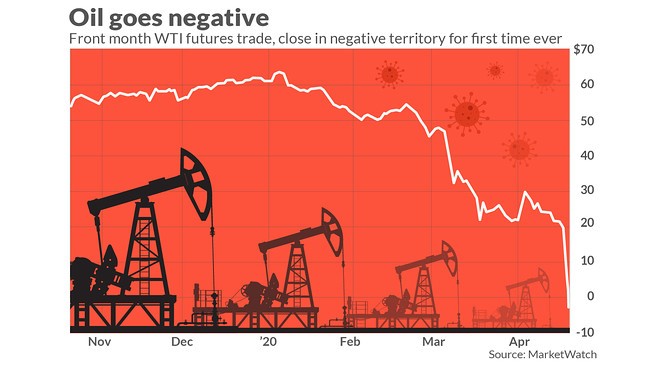

通常,油價下跌對全球經濟疲軟有積極影響。然而,與此同時,危機發展到現在,油價如此之低,以至於油價在30美元/桶(有時甚至更低)的水準上下跌,將給一些經濟體帶來極大的痛苦。僅投資已經達到2300億美元的美國頁岩油業,就只能存活幾個月。對墨西哥和巴西等國家來說,情況將更糟,對俄羅斯(其預算基於油價不長期低於35美元),或對沙地阿拉伯來說,情況也很糟糕。這個國家的生產成本最低,但其目標是以高於80美元的價格重建經濟。俄羅斯不想削減生產配額(或者由於敘利亞戰爭的代價而無法這樣做),因此歐佩克和俄羅斯之間沒有達成妥協。

與此同時,由於全球經濟危機,需求下降如此之大,即使幾個月前旨在削減生產的配額也不再管用。現在價格處於谷底,產量處於數十年來的最低水準。沙地阿拉伯在3月7日宣佈的折扣戰中,向亞洲、歐洲和美國交付的降價幅度為20%,這也促成了這一情況。

另外,同樣具有破壞性的,是其他商品價格(特別是能源、礦石和糧食)的發展,這將對非洲和南美洲各國造成特別嚴重的打擊,因為未來幾周的好轉是完全不現實的。除此之外,這些國家的富人現在越來越多地將資金轉移出該國。

金融部門和冒險的市盈率

押注股市價值上升的錯覺,促使許多公司在股市上回購自己的股票,這進一步推高了股市價值。例如,在2010年至2019年間,在標準普爾500指數名單上的美國公司回購其股票的花費,不少於5.1萬億美元。僅在銀行業,2017年至2019年間,回購的股票價值總計8633億美元。這些措施的主要受益者是大股東,尤其是銀行。

利率的下降促使許多公司為這種策略承擔更多的債務。與此同時,投資基金也承擔了債務,以購買更多的(企業)公司。

兩者加在一起在很大程度上促成了這樣的事實,即在越來越多的情況下,市盈率(P/E ratios)不再反映公司的實際價值。因此,股市出現了泡沫,這種泡沫遲早會破裂。換句話說:這種股票價值的發展不是經濟發展的表現(即利潤的大幅增加),而是短期的敲詐。

債務

截至2019年底,各國和公司的債務總額達到253萬億美元,相當於全球GDP的322%!舉一個例子:如果在此次危機中,只有2009年一半那麼多公司陷入財務困境,那麼高達19萬億美元的債務就岌岌可危。相比之下,這超過了2019年歐盟GDP總額(包括英國在內的17.17萬億美元)。

鑒於危機的深度,各國(以及央行,只要仍然可以在這裏發揮有效作用),別無選擇,只能遵循馬里奧·德拉吉在2012年7月歐元危機高峰時期的格言("不惜代價"),即竭盡全力,完全不顧馬斯特里赫特準則(Maastricht guidelines)或債務刹車。例如,美聯儲在一周內四次擴大一攬子措施,最終導致無限制地購買證券("量化寬鬆"。)。

德國政府希望釋放高達5000億的歐元,主要是以信貸為基礎,歐盟也在不斷擴大其援助計劃。意大利:3000億歐元,英國3000億英鎊等。歐洲央行希望以7500億歐元購買債券,可能還會發行更多債券。問題是:這些措施能取得多大成效?

今天,資本主義危機管理政策的資源會很快耗盡(到2020年)。因為我們不僅要應對供應鏈或銷售機會的中斷,甚至不清楚這些障礙和限制會持續多久。在目前的危機中,過渡性貸款只能取得有限的結果。至少有三個嚴重因素彙集在一起,其程度遠遠超出了2008/09年危機的情況:

首先,政府想花他們沒有的巨額資金。例如,美國政府預計支出將高達2萬億美元。如此龐大的國債擴張,增加了2008/09年危機中仍在積累的債務,使國家債務增加了一倍。特朗普將公司稅(2018年)從35%下調至21%,這進一步縮小了迴旋餘地。

其他國家的情況只是程度不同。世界上沒有哪個地區能夠從泥潭中拉出大車,作為額外的供應商或銷售市場。因此,這般抽水只會將問題轉移到未來,這大大增加了在不遠的將來發生更大崩盤的風險。此外,根據危機的發展情況,這種大規模的貨幣貶值,增加了受影響貨幣的信用減弱的風險,這可能導致銀行出現擠兌。反過來,這立即意味著支付流的崩潰。

第二:今天,全球私人和部分國有化銀行仍有數千億美元的壞賬。在標題為"新冠病毒成為銀行業的壓力測試:是否有新的金融危機的威脅?"的網站finanzen.net3月24日的文章中,寫道:“在股市上,冠狀病毒的影響已經波及到銀行:自2月中旬以來,歐洲許多主要銀行的股價大幅下跌,一些股票甚至下跌了一半。斯托克歐洲600銀行,包括歐洲最大的金融機構,於3月18日收於83點,為1988年2月以來的最低水準。即使在2009年3月金融危機最嚴重的時候,歐洲銀行的指數也沒有像現在這樣大幅下跌。僅2月中旬以來,該行業的股市晴雨錶已經下跌了40%以上。根據美國銀行3月底的一項研究,‘現在美國市場的崩潰,比1929年的崩盤還要嚴重’。我們不要忘記:在意大利,Covid-19病毒特別嚴重,經濟癱瘓數月,GDP急劇下降,銀行業受到的打擊尤其嚴重(更不用說公共債務水準很高)。”

第三,製造業公司(在某種程度上也是貿易和物流公司)現在也負債累累,尤其是因為近年來獲得的貸款非常便宜。

根據經濟合作與發展組織(OECD)的最新資料,自2008年以來,公司債券債務翻了一番,到2019年底達到13.5萬億美元。[...]當時,信用評級被下調的公司將幾乎沒有任何替代融資來源,將不得不接受高得多的信貸成本。這兩種影響反過來又進一步增加了債券違約的可能性,並可能導致危險的多米諾骨牌效應。(2020年2月19日) 市場信心的喪失,也是公司債務大幅增加的結果。

新興市場的債務

特別是新興市場的債務,在新冠危機之前已經是一顆定時炸彈。隨著全球經濟危機的公開爆發(即自2020年2月底以來),這有可能成為大規模"崩潰"的最大危險來源,即自20世紀30年代初(包括2008/09年)以來從未有過的嚴重衰退。

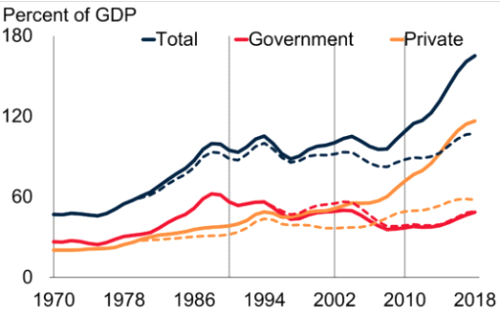

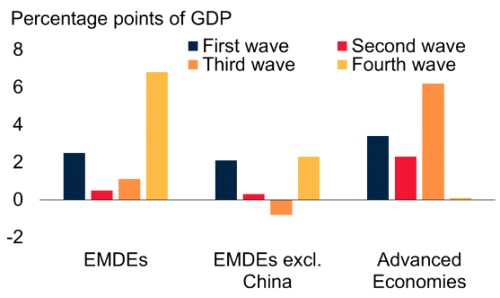

正如世界銀行的經濟學家指出的,"自2010年以來,大部分債務增加發生在新興國家和發展中國家(EMDEs),其債務佔GDP的比例增加了54個百分點,2018年達到創紀錄的GDP的170%左右。"這一增長基礎廣泛,對大約80%的新興市場和發展中經濟體(EMDEs)產生了影響。。

圖表顯示了(來自‘債務和金融危機:歷史會重演嗎?’)1970年以來,新興市場債務的發展情況,虛線不包括中國。

同樣的世界銀行經濟學家指出:"儘管債務急劇上升,但這些經濟體的增長一再令人失望,在脆弱的全球經濟中,面臨著黯淡的增長前景。除了債務的快速積累外,還積累了其他漏洞,如財政經常帳戶赤字增加以及較危險的債務構成。"

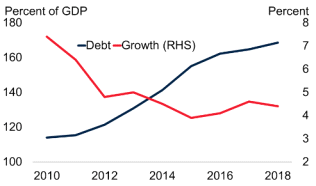

藍線顯示債務增加,紅線顯示經濟增長下滑。

在每個"債務波"的末尾,圖表如下:

因此,債務的增加從未像第四波結束時那樣大。此外,在"逃往避風港"(因此,也是逃向美元)時期,發展中國家和新興國家的債務增長更大。因此,債務水準(甚至在新危機爆發之前)大大高於2008年。

現在,國際貨幣基金組織(IMF)希望提供1萬億美元用於支援措施(貸款),但其中只有500億美元將用於新興市場,僅有100億美元用於最貧窮的國家。與此同時,資本正在從這些國家流出。

由於這一發展,勞工組織(ILO,日內瓦)現在(截至2020年3月18日)預計新增失業人數為530萬至2 470萬(在2019年正式登記為失業的1.88億人中)。但是,這些計算基於 3月16日的資料庫。由於危機的發展比大多數病毒學家在3月中旬以前所認為的要嚴重得多,因此經濟衰退(不僅在意大利)也嚴重得多,失業人數也應大大增加。

威脅貨幣體系的過渡?

在金融市場層面,極為多樣化的衍生品的巨大擴張也正在造成損失,即使是不可靠證券,也進行一攬子的證券化而擴張,並非所有證券都能得到充分對沖。如今,私人股本完全令人困惑的增長正日益成為信用違約掉期(CDS,credit default swaps)的一個問題。

今年,超過兩萬億美元的企業貸款必須重新談判。在這種情況下,誰還能輕易發放新貸款,即便以近年的低利率放貸?預計會有高風險的保費。不止於此:由於銀行、保險公司以及現在許多大公司(見上文)的穩定性不斷下降,危機從信貸系統轉向貨幣體系的風險在未來幾周內將顯著增加。

因此,如果企業停止相互借貸,只出售商品收現款,經濟衰退將加深。鑒於這種擔心的程度,政府的過渡性貸款無法抵消這一點。資本主義經濟過去出現的所有矛盾,現在都以特別戲劇性的速度出現,以至於要打破供應鏈。存在重大破產的威脅,出現世界90年未有過的連鎖反應。

政府到底能採取行動多久?與中央銀行一起,仍然可以使用巨大的財政資源(各種救援計劃)。然而,對經濟的影響已經存在限制,例如,當美聯儲在恐慌模式下將利率降至零時,並且像歐洲央行一樣,承諾大規模購買債券。與以往不同的是,這些措施幾乎沒有鎮定效果;股價仍然波動不定。中央銀行的權力正日益受到商業界的質疑,質疑者集中在金融部門。在意大利等一些國家,財政政策也達到了極限。由於公共部門貸款水準已經很高,而且現在增長迅速,因此已不能排除國家破產。下一次歐元危機的可能性更大,隨著預期的危機急劇惡化,甚至可能導致歐元的終結。

政治後果

廢除非法債務委員會(CADTM)董事埃里克·圖桑主張整個金融部門的全面社會化,並得出結論:

“這項措施必須是一項更大範圍的緊急、徹底和影響深遠的計劃的一部分,其中包括暫停並最終取消公共和私人非法債務,關閉證券交易所,建立一個真實的國家衛生系統,無償徵用製藥公司和私營實驗室、能源部門公司(規劃和管理生態危機),並將其置於公民控制之下,以改善人民的生活條件。”

應對冠狀病毒的流行應成為一個機會,鼓勵在生活方式、財產結構、激發人與人之間、人與自然之間社會關係的價值觀方面,進行真正深刻的革命。只有當制度的受害者自我動員,自我組織和將那1%的人及其走狗從權力位置驅逐出去,建立真正民主的權力結構時,才能做到這一點。一個生態的、社會主義的、女性主義的和自我管理的革命是必要的。

探索經濟學小組翻譯自德文,載於‘關於COVID-19大流行的經濟後果與全球化結構危機滙編’。

本文譯自: 《國際觀點》,2020年4月6日,

www.internationalviewpoint.org/spip.php?page=imprimir_articulo&id_article=6512