特朗普经济学的考验

迈克尔·罗伯茨

在唐纳德·特朗普当选之前,每逢他在民意调查中有所改善时,股票市场都下跌。金融资本不希望他赢。 但自从他令人惊讶的当选以来,股市并没有下滑。 相反,随着美元走强,它们大幅上涨。 看来,对资本来说,“唐纳德”完全是一件好事。

这种乐观主义大多是一厢情愿。 但一厢情愿的想法可以在市场上作用一段时间。这个想法的依据是特朗普提出的政策:特别是企业部门的减税,以及有利于1%收入最高者的个人所得税的减少。 此外,他还声称,将在全国各地的新基础设施和投资项目上花费高达1万亿美元,放开对银行的管制,减少劳动者的权利(那还剩下什么?)。

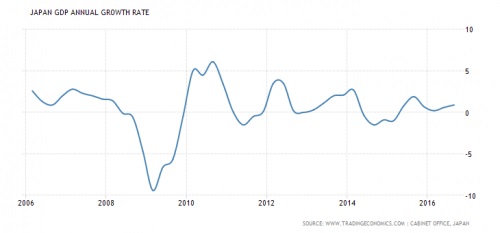

刺激措施是凯恩斯主义经济学耳熟能详的音乐,尽管凯恩斯主义顶尖大师普遍对“唐纳德”的态度和粗鲁感到厌恶。事实上,如果这些政策在未来一年左右实施,那么对于世界经济的凯恩斯主义解法,特朗普经济学(Trumponomics)将是下一次考验,检验它能否让世界经济走出这一长期萧条。日本的“安倍经济学(Abenomics)”遵照类似的公共支出政策,减税和量化宽松政策,已经悲惨地失败了。 日本的国内生产总值增长几乎没有变动,而工资收入和价格依然不敢稍动。

但现在有些凯恩斯主义者赞扬特朗普的做法是“与新自由主义的决裂”。 伟大的历史学家和凯恩斯传记作家罗伯特·斯基德尔斯基(Robert Skidelsky)告诉我们,“特朗普还承诺将有8000亿美元到一万亿美元的基础设施投资计划,融资方法是债券发行以及大量减税,其目标是创造2500万个就业机会和促进增长。 这与维护福利待遇的承诺一起,是凯恩斯财政政策的现代形式。 所以斯基德尔斯基继续说道:“当特朗普从民粹主义向政策转变时,自由主义者不应该厌恶和绝望,而应该参与特朗普斯主义的正面潜力。他的建议需要被质询和提炼,不应被视为无知的狂妄言论。”不错,被凯恩斯主义说服的自由主义者可能想‘参与’特朗普并采用特朗普经济学,但是那些想要改善‘劳动法(Labour)’的人,是大多数,他们不属最富有的1%,持有不同的观点。

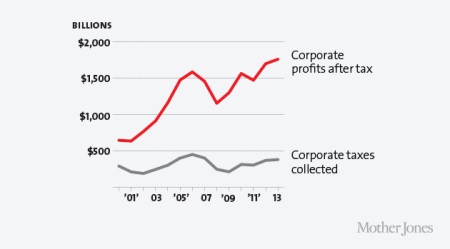

那么,让我们来查看一下特朗普经济学。 显然,斯基德尔斯基(Skidelksy)认为削减企业税会创造新的就业机会,并增加增长。 不过,没有证据显示,以往主要经济体中企业税的削减,有过任何这样的效果。在新自由主义时期企业税率被削减,但经济增长萎缩。发生的情况是,牺牲劳工让资本的利润增加,让非生产性金融投机增加。 据官方资料来看,美国企业的边际税率为35%,但剔除各种豁免金,实际上只有23%,是全球最低的。

特朗普的基础设施计划是极为需要的。 在我的博客中,我经常列举美国公共服务和交通的可怕状态。美国固定资产的平均年龄为22.8岁,是1925年以来资料中最大的。基础设施支出为30年来的低点,桥梁,道路和铁路在我们眼前摇摇欲坠。 根据美国土木工程师协会2013年度的报告,到2020年,美国的基础设施建设需要的资金将超过3.4万亿美元,其中道路,桥梁和过境费用为1.7万亿美元; 电力和电网为7360亿美元; 3910亿元用于学校; 机场需1340亿美元 而水路及相关工程则为1330亿元。 但联邦对基础设施的投资,在过去三十年中已经下降了一半,从GDP的1%降到0.5%。

毫无疑问,基础设施的公共投资将有助于美国经济,提升一点增长 --- 高盛估计每年上涨0.2%。 但特朗普四年花费1万亿美元的建议是假的。 其绝大部分根本不是公共投资。 这些资金将来自有提供资金动机的私人资源:大型建筑公司和开发商(如特朗普公司本身),他们将获得减免税款,也有权对使用其建成的桥梁,道路的用户收取过路费。直接公共开支和建设将受到限制。

此外,正如我在许多发文中所说的那样, 几乎没有证据表明凯恩斯主义的刺激计划有助于就业和增长。斯基德尔斯基(Skidelksy)谈到了20世纪30年代的罗斯福时期。实际上,在罗斯福时期很少有长期的或新的工作机会产生出来。 失业率一直维持到战争开始。 正如美国凯恩斯经济学权威保罗·克鲁格曼(Paul Krugman)在他的书“终结萧条(End Depression now)”中指出的那样,是这场战争成就了全面的就业和经济的复苏。

在“紧缩”期间,从2009年起,当时政府在经济衰退 --- 我们仍然处在这个时期 ---之后,试图运用预算剩余,想要削减公共债务,而凯恩斯主义者告诉我们,紧缩的“系数”是巨大的(即通过削减预算赤字或政府支出,增长大幅度地以一比一以上的比例减少)。那么,在以前的发文中,我已经表明,这个“强大的系数”确实是有问题的。事实上,自2009年以来,减少或提高政府赤字或支出,同增长之间几乎没有相关性。与增长关联最密切的是利润而不是政府支出。

最近,北卡罗来纳州立大学的诺拉·特拉姆(Nora Traum)发了一文,题为“清除财政乘数陷阱”。她发现“不同的假设创造不同的乘数”。 她询问了九位建模者,使用三种不同的模型来预测三种不同税制改革方案对增长的影响。对于一次改革,短期增长预测从-4.2%到16.4%不等,长期来看,从1.7%到7.5%不等。

最近的研究表明,对资本最好的消息,是削减政府支出而不是提高税收以实行紧缩政策。减少政府支出给私人资本提供了更多的空间,而增加像企业税这样的税收,对资本更有害,从而影响到增长。 如果我们现在预期特朗普实行财政扩张而不是紧缩(我们会看到),那么资本就希望减税,但不希望政府支出(除了那些获得合同的开发商),特别不希望其直接干扰或取代私人投资。这就是后凯恩斯主义的迈克尔·卡莱茨基(Michal Kalecki)本人反对凯恩斯主义刺激的观点。

马克思主义经济学解释了为什么。 在现代资本主义经济体中,私人资本投资占主导地位,真正推动投资的,是那些项目的盈利能力。因为利润太低,私人投资未能到位,但即使如此,公共部门也不能干预。

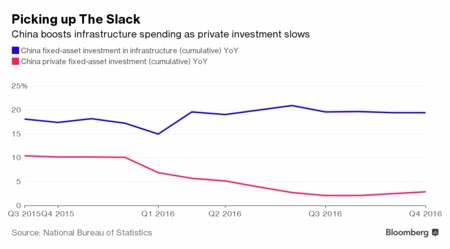

这就是特朗普计划与中国政府在2009年以来的大规模基础设施和城市化投资方面的差距。过去十年,中国在基础设施方面花费了11万亿美元,是特朗普计划的十多倍。这种公共投资由国家银行资助,由国有企业执行,削弱了私营企业在中国的增长。 但是控制经济的是中国政府,不是国内外大企业(世界银行颇感失望),这种投资可以在这个长期萧条时期实现6-7%的年增长。

因此,特朗普经济学能否像特朗普声称的那样,取得高达每年4%的经济增长率,其可能性很低。 具有讽刺意味的是,当伯尼·桑德斯(Bernie Sanders)的顾问认为采用与特朗普计划相似的方案,就能让GDP增长率达到4%以上时,主流经济学家(romer-and-romer-evaluation-of-friedman1)对其是一片挞伐声,说这是一个无法实现的梦想 --- 不错,我同意。 但是现在特朗普倡导它,金融市场和凯恩斯主义者却发现它是有吸引力的,甚至是可能的。

像安倍经济学一样,特朗普经济学确实是凯恩斯主义与新自由主义的结合。显然,新的支出和减税的代价,是更多地放松对市场和劳动条件的管制来增加利润。 这应该是按“动态模式”促进增长率,这个模式以前被称为“渗滴式经济学”,其主张是给富人减税可以让其将钱用于商品和服务,以便我们其它人得到多一些的收入和工作。根据特朗普自己经济专家们的看法,主要的激励作用并不是来自个人或企业税率的减少,而是因为允许企业不拖时间地迅速收回投资。

斯基德尔斯基(Skidelksy)在他对特朗普政策的赞美中,忽略的是特朗普经济学的特征:贸易保护主义和移民限制。 这些政策比凯恩斯式的刺激更有可能得以执行。 特朗普计划放弃TTP(与日本和亚洲的区域贸易协议)和TTIP(与欧洲的区域贸易协议),并与墨西哥和加拿大“重新谈判”区域贸易协议“NAFTA”。目的是‘保护’美国的工作,结束廉价的墨西哥劳工。

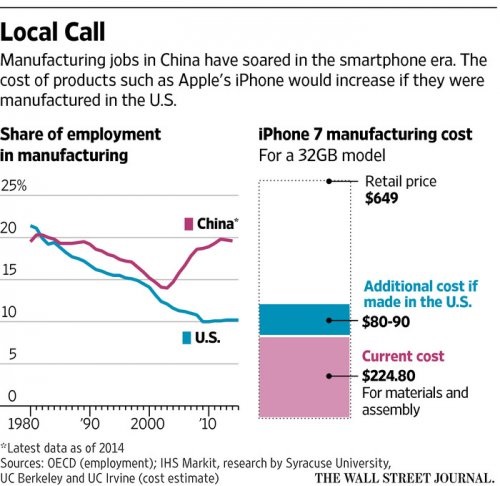

正如唐纳德去年三月所说:“我要让苹果公司开始在我们的土地上而不是在中国制作计算机和iPhone。”他想对中国进口商征收45%的关税。 据大和资本市场(Daiwa Capital Markets)估计,这可能会拉低中国的国内生产总值4.8%,在三年内减少中国向美国出口的87%。 雪梨大学信息研究学院教授杰森·德特里克(Jason Dedrick)估计,即使苹果在美国找到足够的工人进行装配,苹果iPhone 7的成本可能会增加30-40美元。 由于劳动力仅占电子设备整体成本的一小部分,这些较高费用的大部分,将用于运输零部件到美国。如果iPhone组件也在美国制造,那么设备的成本可能会攀升到90美元。这意味着,如果苹果选择将所有这些成本转嫁给消费者,该设备的零售价格可能会上涨约14%。 因此,即便假设中国没有报复,特朗普的贸易政策也将意味着美国商品价格开始大幅上涨。

正如约翰·史密斯在其雄辩的著作“二十一世纪的帝国主义:全球化,超级剥削和资本主义的最后危机(Imperialism in the Twenty-First Century: Globalization, Super-Exploitation, and Capitalism’s Final Crisis)”中所表明的那样:“全球贸易的80%(以出口总额计)与跨国公司的国际生产网络有关。” 联合国贸易与发展会议(UNCTAD)估计,“约60%的全球贸易……由中间商品和服务的贸易组成,它们是在用于最终消费的商品和服务生产过程中的各个阶段纳入的。”当代全球化的一个突出特征是,现在许多全球价值链中,增长中的非常大比例的劳动力落在发展中国家经济体。一句话,正如史密斯先生所引用的加里·格雷菲(Gary Gereffi)的说法那样,“大部分世界工业生产的重心已经从全球经济的北方向南方转移。”

把所谓“全球化”的这个关键特征扭转,只会对美国公司造成损害,同时把任何成本和价格上涨的负担转移到美国普通家庭身上。

全球化 --- 世界贸易的跨境扩张和资本流动以及国际增值链的发展 --- 是1960年代中期至1980年代初期主要发达经济体经历过的利润下降的重要因素。劳动权利的放松,工会权力的破裂,国内公共部门资产的私有化,这些都伴随着跨国公司的全球扩张。 特朗普现在谈到要扭转这一反作用因素,以利于他在美国中西部的“生锈带”中的选举支持者,因为美国跨国公司搬移到墨西哥,亚洲和拉丁美洲剥削更便宜的劳工,这些地区受到最多的影响。

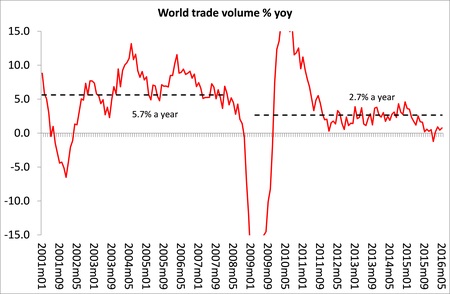

讽刺(以及资本的担心)的是,大衰退和随之而来的长期萧条似乎在结束全球化。在特朗普和脱欧运动(Brexit)之前,全球化已经陷入困境。 自2009年以来,全球金融危机,大衰退和随之而来的长期萧条(类似于20世纪30年代)已经使世界贸易的扩张停止了。

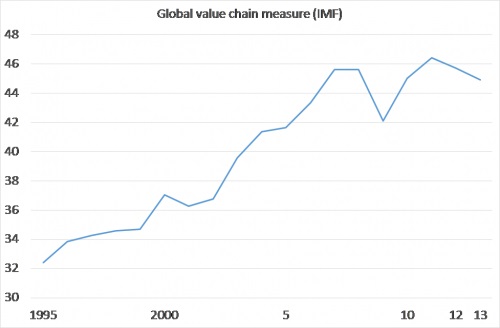

根据国际货币基金组织关于全球价值链的参与衡量标准,主要跨国公司之盈利能力的提高,现在正处于停滞中。

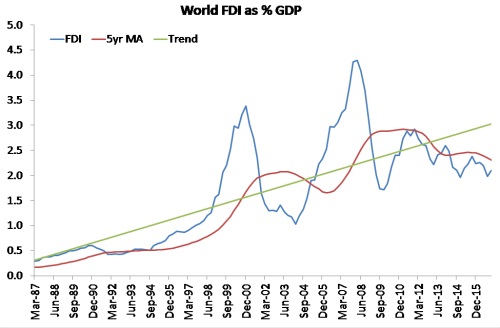

当然,信息流(主要是互联网流量和电话)爆炸,但贸易和资本流动仍然低于衰退前的高峰。全球外商直接投资占GDP的比例正在下降。

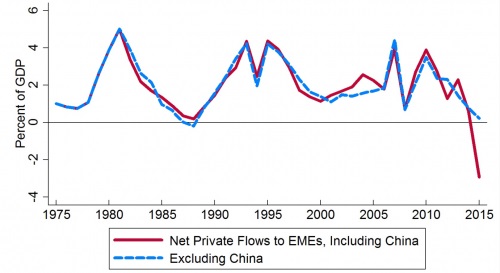

而流向所谓新兴经济体的资本也急剧下降。

最近,在特朗普胜选之前,二十国集团领导人会面,他们已经看到全球化危机紧迫的征兆。他们表示反对“一切形式”的贸易保护主义。 正如德意志银行的经济学家们所说的:“感觉我们正在走向一个经济时代的终结......因为系统中的现有压力,为了防止经济和政治体制的变化,时间正在耗尽。”

资本策略师担心,特朗普经济学只会使全球盈利能力变得更糟。 前欧洲央行成员,金融资本首席策略师宾·斯马季(Bin Smaghi)评论说:“试图扭转全球化,可能是有害的,对于迈出第一步的国家,伤害尤其深。 在最近一波的浪潮中,发达经济体面临的挑战最大,所以反全球化运动正在得到支持,政府也倾向于转向内部。然而,由于他们的经济如此之大,受到全球化网络的约束,除非新兴市场也退缩,否则它们不能扭转局面。”

风险在于,随着贸易进一步下滑,流入资本枯竭,新兴经济体可能会陷入低谷。新兴经济体已经从美国和欧洲的银行举措大量的债务(信贷)来投资,而钱并不总是用在生产部门。 由于全球利率非常低,美元走弱,因此美元借款不成问题,迄今尚未造成任何问题。

但这是改变的开始,部分是由于特朗普经济学。 穆迪投资者服务公司今年在奥地利,土耳其和沙特阿拉伯等国家发出了35次信用降级,只发表了5次升级。 评级公司评估的134个国家中,目前对35个国家的展望是负面的。 国际清算银行去年年底的数据显示,至少有7万亿美元的政府债务有降级的危险。 这一被穆迪投资看衰的国家比例,是自2012年以来最高的,而它不会在更糟糕的时候出现。债券利率,特别是长期债券利率现在急剧上涨。 如果这是债券市场35年牛市的结束,那么,经过多年的低利率后,政府可能需要准备大幅度提高借款成本。

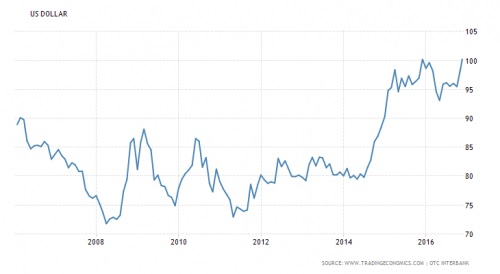

与此同时,美元与其它主要贸易货币相比,呈强势上涨态势。

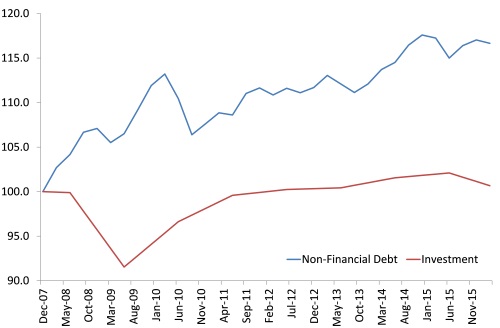

相比于生产性投资,全球债务急剧增加。

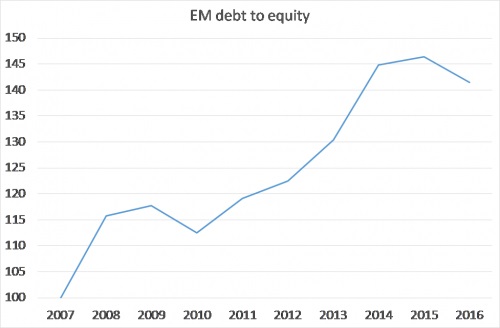

而新兴经济体的企业债务与资本比率也急剧上升。

全球经济增长放缓,伴随着借贷成本上升和贸易停滞不前,目前受到特朗普经济学的威胁,全球经济衰退的风险将会增加,难以避免。