特朗普經濟學的考驗

邁克爾·羅伯茨

在唐納德·特朗普當選之前,每逢他在民意調查中有所改善時,股票市場都下跌。金融資本不希望他贏。 但自從他令人驚訝的當選以來,股市並沒有下滑。 相反,隨著美元走強,它們大幅上漲。 看來,對資本來說,“唐納德”完全是一件好事。

這種樂觀主義大多是一廂情願。 但一廂情願的想法可以在市場上作用一段時間。這個想法的依據是特朗普提出的政策:特別是企業部門的減稅,以及有利於1%收入最高者的個人所得稅的減少。 此外,他還聲稱,將在全國各地的新基礎設施和投資專案上花費高達1萬億美元,放開對銀行的管制,減少勞動者的權利(那還剩下什麼?)。

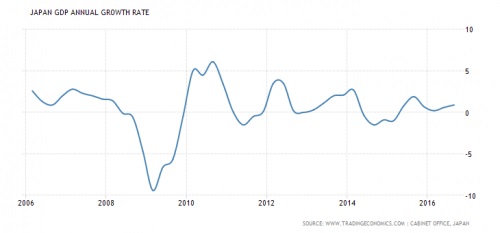

刺激措施是凱恩斯主義經濟學耳熟能詳的音樂,儘管凱恩斯主義頂尖大師普遍對“唐納德”的態度和粗魯感到厭惡。事實上,如果這些政策在未來一年左右實施,那麼對於世界經濟的凱恩斯主義解法,特朗普經濟學(Trumponomics)將是下一次考驗,檢驗它能否讓世界經濟走出這一長期蕭條。日本的“安倍經濟學(Abenomics)”遵照類似的公共支出政策,減稅和量化寬鬆政策,已經悲慘地失敗了。 日本的國內生產總值增長幾乎沒有變動,而工資收入和價格依然不敢稍動。

但現在有些凱恩斯主義者讚揚特朗普的做法是“與新自由主義的決裂”。 偉大的歷史學家和凱恩斯傳記作家羅伯特·斯吉德爾斯基(Robert Skidelsky)告訴我們,“特朗普還承諾將有8000億美元到一萬億美元的基礎設施投資計劃,融資方法是債券發行以及大量減稅,其目標是創造2500萬個就業機會和促進增長。 這與維護福利待遇的承諾一起,是凱恩斯財政政策的現代形式。 所以斯吉德爾斯基繼續說道:“當特朗普從民粹主義向政策轉變時,自由主義者不應該厭惡和絕望,而應該參與特朗普斯主義的正面潛力。他的建議需要被質詢和提煉,不應被視為無知的狂妄言論。”不錯,被凱恩斯主義說服的自由主義者可能想‘參與’特朗普並採用特朗普經濟學,但是那些想要改善‘勞動法(Labour)’的人,是大多數,他們不屬最富有的1%,持有不同的觀點。

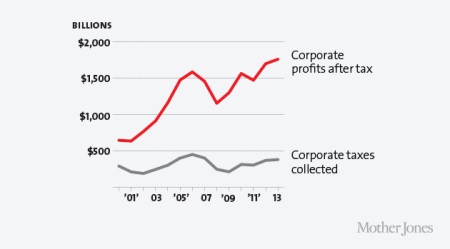

那麼,讓我們來查看一下特朗普經濟學。 顯然,斯吉德爾斯基(Skidelksy)認為削減企業稅會創造新的就業機會,並增加增長。 不過,沒有證據顯示,以往主要經濟體中企業稅的削減,有過任何這樣的效果。在新自由主義時期企業稅率被削減,但經濟增長萎縮。發生的情況是,犧牲勞工讓資本的利潤增加,讓非生產性金融投機增加。 據官方資料來看,美國企業的邊際稅率為35%,但剔除各種豁免金,實際上只有23%,是全球最低的。

特朗普的基礎設施計劃是極為需要的。 在我的博客中,我經常列舉美國公共服務和交通的可怕狀態。美國固定資產的平均年齡為22.8歲,是1925年以來資料中最大的。基礎設施支出為30年來的低點,橋樑,道路和鐵路在我們眼前搖搖欲墜。 根據美國土木工程師協會2013年度的報告,到2020年,美國的基礎設施建設需要的資金將超過3.4萬億美元,其中道路,橋樑和過境費用為1.7萬億美元; 電力和電網為7360億美元; 3910億元用於學校; 機場需1340億美元 而水路及相關工程則為1330億元。 但聯邦對基礎設施的投資,在過去三十年中已經下降了一半,從GDP的1%降到0.5%。

毫無疑問,基礎設施的公共投資將有助於美國經濟,提升一點增長 --- 高盛估計每年上漲0.2%。 但特朗普四年花費1萬億美元的建議是假的。 其絕大部分根本不是公共投資。 這些資金將來自有提供資金動機的私人資源:大型建築公司和開發商(如特朗普公司本身),他們將獲得減免稅款,也有權對使用其建成的橋樑,道路的用戶收取過路費。直接公共開支和建設將受到限制。

此外,正如我在許多發文中所說的那樣, 幾乎沒有證據表明凱恩斯主義的刺激計劃有助於就業和增長。斯吉德爾斯基(Skidelksy)談到了20世紀30年代的羅斯福時期。實際上,在羅斯福時期很少有長期的或新的工作機會產生出來。 失業率一直維持到戰爭開始。 正如美國凱恩斯經濟學權威保羅·克魯格曼(Paul Krugman)在他的書“終結蕭條(End Depression now)”中指出的那樣,是這場戰爭成就了全面的就業和經濟的復蘇。

在“緊縮”期間,從2009年起,當時政府在經濟衰退 --- 我們仍然處在這個時期 ---之後,試圖運用預算剩餘,想要削減公共債務,而凱恩斯主義者告訴我們,緊縮的“係數”是巨大的(即通過削減預算赤字或政府支出,增長大幅度地以一比一以上的比例減少)。那麼,在以前的發文中,我已經表明,這個“強大的係數”確實是有問題的。事實上,自2009年以來,減少或提高政府赤字或支出,同增長之間幾乎沒有相關性。與增長關聯最密切的是利潤而不是政府支出。

最近,北卡羅來納州立大學的諾拉·特拉姆(Nora Traum)發了一文,題為“清除財政乘數陷阱”。她發現“不同的假設創造不同的乘數”。 她詢問了九位建模者,使用三種不同的模型來預測三種不同稅制改革方案對增長的影響。對於一次改革,短期增長預測從-4.2%到16.4%不等,長期來看,從1.7%到7.5%不等。

最近的研究表明,對資本最好的消息,是削減政府支出而不是提高稅收以實行緊縮政策。減少政府支出給私人資本提供了更多的空間,而增加像企業稅這樣的稅收,對資本更有害,從而影響到增長。 如果我們現在預期特朗普實行財政擴張而不是緊縮(我們會看到),那麼資本就希望減稅,但不希望政府支出(除了那些獲得合同的開發商),特別不希望其直接干擾或取代私人投資。這就是後凱恩斯主義的邁克爾·卡萊茨基(Michal Kalecki)本人反對凱恩斯主義刺激的觀點。

馬克思主義經濟學解釋了為什麼。 在現代資本主義經濟體中,私人資本投資占主導地位,真正推動投資的,是那些項目的盈利能力。因為利潤太低,私人投資未能到位,但即使如此,公共部門也不能干預。

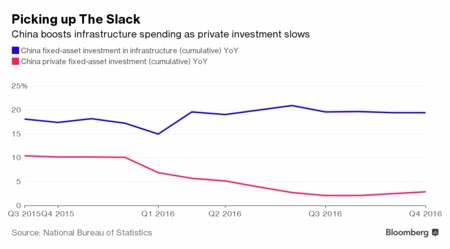

這就是特朗普計劃與中國政府在2009年以來的大規模基礎設施和城市化投資方面的差距。過去十年,中國在基礎設施方面花費了11萬億美元,是特朗普計劃的十多倍。這種公共投資由國家銀行資助,由國有企業執行,削弱了私營企業在中國的增長。 但是控制經濟的是中國政府,不是國內外大企業(世界銀行頗感失望),這種投資可以在這個長期蕭條時期實現6-7%的年增長。

因此,特朗普經濟學能否像特朗普聲稱的那樣,取得高達每年4%的經濟增長率,其可能性很低。 具有諷刺意味的是,當伯尼·桑德斯(Bernie Sanders)的顧問認為採用與特朗普計劃相似的方案,就能讓GDP增長率達到4%以上時,主流經濟學家(romer-and-romer-evaluation-of-friedman1)對其是一片撻伐聲,說這是一個無法實現的夢想 --- 不錯,我同意。 但是現在特朗普宣導它,金融市場和凱恩斯主義者卻發現它是有吸引力的,甚至是可能的。

像安倍經濟學一樣,特朗普經濟學確實是凱恩斯主義與新自由主義的結合。顯然,新的支出和減稅的代價,是更多地放鬆對市場和勞動條件的管制來增加利潤。 這應該是按“動態模式”促進增長率,這個模式以前被稱為“滲滴式經濟學”,其主張是給富人減稅可以讓其將錢用於商品和服務,以便我們其他人得到多一些的收入和工作。根據特朗普自己經濟專家們的看法,主要的激勵作用並不是來自個人或企業稅率的減少,而是因為允許企業不拖時間地迅速收回投資。

斯吉德爾斯基(Skidelksy)在他對特朗普政策的讚美中,忽略的是特朗普經濟學的特徵:貿易保護主義和移民限制。 這些政策比凱恩斯式的刺激更有可能得以執行。 特朗普計劃放棄TTP(與日本和亞洲的區域貿易協定)和TTIP(與歐洲的區域貿易協定),並與墨西哥和加拿大“重新談判”區域貿易協定“NAFTA”。目的是‘保護’美國的工作,結束廉價的墨西哥勞工。

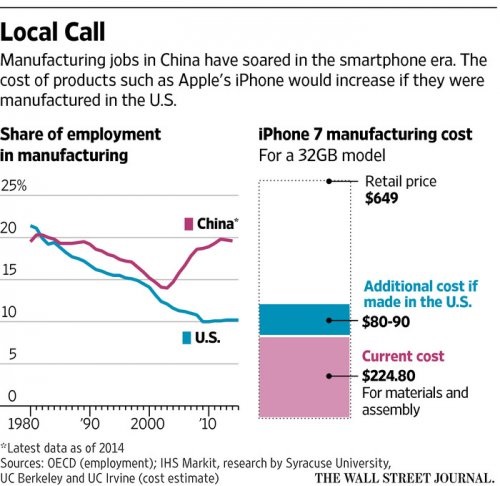

正如唐納德去年三月所說:“我要讓蘋果公司開始在我們的土地上而不是在中國製作電腦和iPhone。”他想對中國進口商徵收45%的關稅。 據大和資本市場(Daiwa Capital Markets)估計,這可能會拉低中國的國內生產總值4.8%,在三年內減少中國向美國出口的87%。 雪梨大學資訊研究學院教授傑森·德特裡克(Jason Dedrick)估計,即使蘋果在美國找到足夠的工人進行裝配,蘋果iPhone 7的成本可能會增加30-40美元。 由於勞動力僅占電子設備整體成本的一小部分,這些較高費用的大部分,將用於運輸零部件到美國。如果iPhone元件也在美國製造,那麼設備的成本可能會攀升到90美元。這意味著,如果蘋果選擇將所有這些成本轉嫁給消費者,該設備的零售價格可能會上漲約14%。 因此,即便假設中國沒有報復,特朗普的貿易政策也將意味著美國商品價格開始大幅上漲。

正如約翰·史密斯在其雄辯的著作“二十一世紀的帝國主義:全球化,超級剝削和資本主義的最後危機(Imperialism in the Twenty-First Century: Globalization, Super-Exploitation, and Capitalism’s Final Crisis)”中所表明的那樣:“全球貿易的80%(以出口總額計)與跨國公司的國際生產網路有關。” 聯合國貿易與發展會議(UNCTAD)估計,“約60%的全球貿易……由中間商品和服務的貿易組成,它們是在用於最終消費的商品和服務生產過程中的各個階段納入的。”當代全球化的一個突出特徵是,現在許多全球價值鏈中,增長中的非常大比例的勞動力落在發展中國家經濟體。一句話,正如史密斯先生所引用的加里·格雷菲(Gary Gereffi)的說法那樣,“大部分世界工業生產的重心已經從全球經濟的北方向南方轉移。”

把所謂“全球化”的這個關鍵特徵扭轉,只會對美國公司造成損害,同時把任何成本和價格上漲的負擔轉移到美國普通家庭身上。

全球化 --- 世界貿易的跨境擴張和資本流動以及國際增值鏈的發展 --- 是1960年代中期至1980年代初期主要發達經濟體經歷過的利潤下降的重要因素。勞動權利的放鬆,工會權力的破裂,國內公共部門資產的私有化,這些都伴隨著跨國公司的全球擴張。 特朗普現在談到要扭轉這一反作用因素,以利於他在美國中西部的“生銹帶”中的選舉支持者,因為美國跨國公司搬移到墨西哥,亞洲和拉丁美洲剝削更便宜的勞工,這些地區受到最多的影響。

諷刺(以及資本的擔心)的是,大衰退和隨之而來的長期蕭條似乎在結束全球化。在特朗普和脫歐運動(Brexit)之前,全球化已經陷入困境。 自2009年以來,全球金融危機,大衰退和隨之而來的長期蕭條(類似於20世紀30年代)已經使世界貿易的擴張停止了。

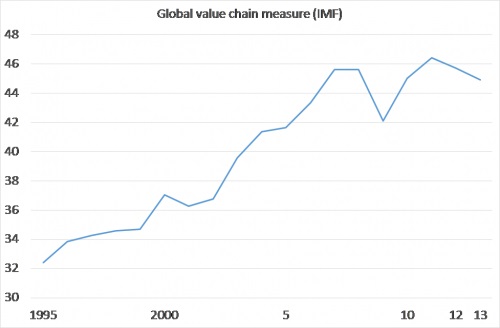

根據國際貨幣基金組織關於全球價值鏈的參與衡量標準,主要跨國公司之盈利能力的提高,現在正處於停滯中。

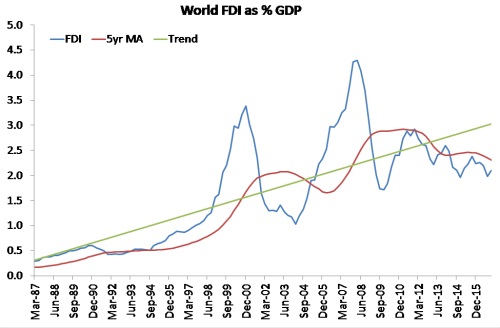

當然,資訊流(主要是互聯網流量和電話)爆炸,但貿易和資本流動仍然低於衰退前的高峰。全球外商直接投資占GDP的比例正在下降。

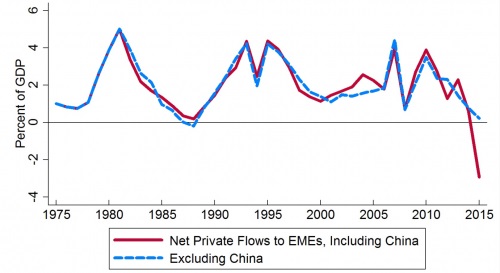

而流向所謂新興經濟體的資本也急劇下降。

最近,在特朗普勝選之前,二十國集團領導人會面,他們已經看到全球化危機緊迫的徵兆。他們表示反對“一切形式”的貿易保護主義。 正如德意志銀行的經濟學家們所說的:“感覺我們正在走向一個經濟時代的終結......因為系統中的現有壓力,為了防止經濟和政治體制的變化,時間正在耗盡。”

資本策略師擔心,特朗普經濟學只會使全球盈利能力變得更糟。 前歐洲央行成員,金融資本首席策略師賓·斯馬季(Bin Smaghi)評論說:“試圖扭轉全球化,可能是有害的,對於邁出第一步的國家,傷害尤其深。 在最近一波的浪潮中,發達經濟體面臨的挑戰最大,所以反全球化運動正在得到支持,政府也傾向於轉向內部。然而,由於他們的經濟如此之大,受到全球化網路的約束,除非新興市場也退縮,否則它們不能扭轉局面。”

風險在於,隨著貿易進一步下滑,流入資本枯竭,新興經濟體可能會陷入低谷。新興經濟體已經從美國和歐洲的銀行舉措大量的債務(信貸)來投資,而錢並不總是用在生產部門。 由於全球利率非常低,美元走弱,因此美元借款不成問題,迄今尚未造成任何問題。

但這是改變的開始,部分是由於特朗普經濟學。 穆迪投資者服務公司今年在奧地利,土耳其和沙烏地阿拉伯等國家發出了35次信用降級,只發表了5次升級。 評級公司評估的134個國家中,目前對35個國家的展望是負面的。 國際清算銀行去年年底的資料顯示,至少有7萬億美元的政府債務有降級的危險。 這一被穆迪投資看衰的國家比例,是自2012年以來最高的,而它不會在更糟糕的時候出現。債券利率,特別是長期債券利率現在急劇上漲。 如果這是債券市場35年牛市的結束,那麼,經過多年的低利率後,政府可能需要準備大幅度提高借款成本。

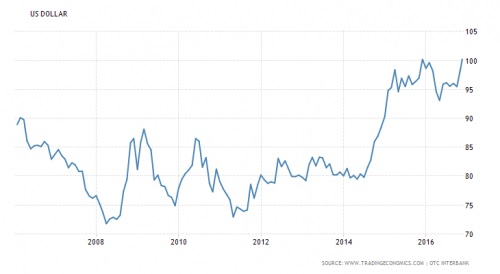

與此同時,美元與其他主要貿易貨幣相比,呈強勢上漲態勢。

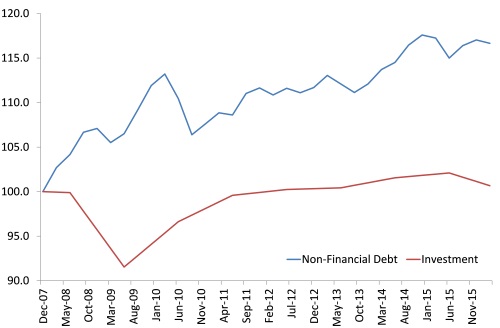

相比於生產性投資,全球債務急劇增加。

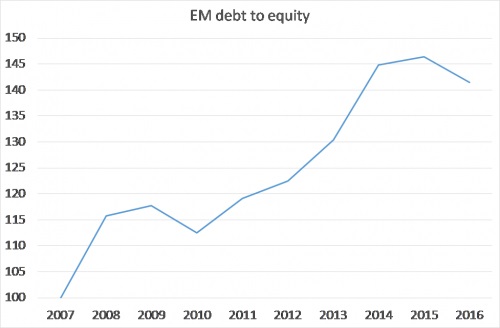

而新興經濟體的企業債務與資本比率也急劇上升。

全球經濟增長放緩,伴隨著借貸成本上升和貿易停滯不前,目前受到特朗普經濟學的威脅,全球經濟衰退的風險將會增加,難以避免。